【早見表あり】楽天カードとdカードを8項目から比較します

読者

読者楽天カードとdカードのどちらを申し込もう。

比較して、どっちにするか決めよう。

読者

読者楽天カードとdカードの二枚持ちってどうだろう。

比較はもちろん、二枚持ちした場合の使い分け方法も知りたい。

こんな疑問に答えます。

楽天カードとdカードは、どちらもおすすめできるクレジットカードです。

クレジットカードは、経済圏選びの最初なので、悩む人も多いと思います。

まず、全体の比較を知りたい人向けの早見表はこちら。

| 項目/クレジットカード | 楽天カード | dカード | |

|---|---|---|---|

| デザイン (通常) |  | .png) | |

| 年会費 | 無料 | 無料 | |

| 貯まるポイント | 楽天ポイント | dポイント | |

| 他ポイントへの交換 | マイル(ANA、JAL) マリオット etc. | マイル(JAL) スターバックスカード etc. | |

| ポイント還元率 | 基本還元率 | 1.0% ※100円につき1ポイント ※1回の利用額ごとに計算 | 1.0% ※100円につき1ポイント ※1回の利用額ごとに計算 |

| 公共料金支払い | 0.2% | 1.0% | |

| クレカ積立 (上限積立額/月) | 0.5% (10万円) | 月5万円まで:1.1% 月5~7万:0.6% 月7~10万:0.2% (10万円) | |

| 国際ブランド | VISA MasterCard JCB AMEX | VISA MasterCard | |

| タッチ決済 | 対応 | 対応 | |

| ETCカード | 年会費:550円 (会員ランクで無料) | 550円 ※初年度無料 ※年1回利用で翌年度無料 | |

| 家族カード | 年会費 | 無料 | 無料 |

| 枚数 | 2枚 | 3枚 | |

| 付帯保険 | 国内旅行 | ー | 最高1,000万円 ※29歳以下 |

| 海外旅行 | 最高2,000万円 | 最高2,000万円 ※29歳以下 | |

| ショッピング | ー | 年間100万円 | |

| その他 | ー | dカードケータイ補償 (購入から1年間:1万円) | |

| 空港ラウンジ | 有無 | あり | なし |

| 利用可能な空港 | ハワイ:年10回無料 | ー | |

| その他の特典や ポイントが貯まる 提携サービスなど | ネットショッピングサイト | 楽天市場 | dショッピング Amazon |

| 実店舗 | 〇 | 〇 | |

| 銀行 (引き落とし口座) | 楽天銀行 | dスマートバンク 住信SBIネット銀行 | |

| ポイントサイト (ポイントモール) | 楽天リーベイツ | dカード ポイントモール | |

| その他 | ー | ahamo ドコモ | |

| 発行~受取までの日数 | 約1週間~10日 | 最短5日 | |

| 利用可能枠(最大) | 100万円 | 100万円 | |

| 締日→引き落とし日 | 月末→翌月27日 | 毎月15日→翌月10日 | |

| 申し込み条件 | 18歳以上 (高校生を除く) | 18歳以上 (高校生を除く) | |

| 公式サイト | 楽天カード | dカード | |

この表から、基本のポイント還元率は同じですが、その他の特徴が異なることが分かります。

この記事で詳しく比較する項目は、以下の8項目です。

- ポイント還元率

- 国際ブランド

- ETCカード

- 家族カード

- 付帯保険

- 空港ラウンジ

- カードデザイン

- その他の特典など

楽天カードとdカードのどちらを選ぶか悩んでいる人に向けて、各カードの比較・おすすめな人、二枚持ちの使い分け方法を分かりやすく解説していきます。

最後まで読むことで、楽天カードとdカードのどちらを選ぶかの参考になりますよ。

_20240930-1024x341.png)

それでは、よろしくお願いします。

\ 年会費無料!ドコモ経済圏を始めるなら /

公式サイトはこちら⇧

楽天カードとdカードを8項目で比較

楽天カードとdカードについて、以下の8項目で比較していきます。

- ポイント還元率

- 国際ブランド

- ETCカード

- 家族カード

- 付帯保険

- 空港ラウンジ

- カードデザイン

- その他の特典など

それぞれについて説明していきます。

①ポイント還元率

ポイント還元率は、さらに以下の4つについて比較します。

- 基本還元率

- 公共料金支払い

- クレカ積立(NISA)

- ネットショッピングサイト

それぞれについて、簡単に紹介していきます。

基本還元率

基本還元率は、以下の通り。

| 項目 | 楽天カード | dカード |

|---|---|---|

| 基本還元率 | 1.0% ※100円につき1ポイント ※1回の利用額ごとに計算 | 1.0% ※100円につき1ポイント ※1回の利用額ごとに計算 |

基本還元率は、楽天カード・dカードともに「1.0%」です。

年会費無料のクレジットカードとしては、高い還元率を受けられます。

公共料金支払い

公共料金支払いのポイント還元率は、以下の通り。

| 項目 | 楽天カード | dカード |

|---|---|---|

| 公共料金支払い | 0.2% | 1.0% |

楽天カードは、公共料金支払いのポイント還元率が「0.2%」と、基本還元率から下がります。

公共料金支払いの面では、dカードがお得です。

楽天カードの利用先ごとのポイント還元率を詳しく知りたい場合は、下記から確認できます。

クレカ積立(NISA)

投資を始めようと考えている人は、クレジットカード積立によるポイント還元率も重要です。

クレカ積立による還元率と、楽天証券・マネックス証券(提携)の基本情報をまとめた表がこちら。

| 項目 | 楽天カード &楽天証券 | dカード &マネックス証券 | |

|---|---|---|---|

| クレカ積立 (投信) | ポイント還元率 | 0.5% | 月5万円まで:1.1% 月5~7万:0.6% 月7~10万:0.2% |

| 上限積立額/月 | 10万円 | 10万円 | |

| 国内株式売買手数料 (現物・信用取引手数料) | 無料 | 55円~ ※NISA:無料 | |

| 本数 | 投資信託 | 2,569本 | 1,773本 |

| つみたて投資枠 | 241本 | 234本 | |

| 口座開設数 | 1,100万超 | 267万超 | |

| 外国株 | 米国株:5,403銘柄 中国株:1,847銘柄 アセアン株:232銘柄 | 米国株:5,000銘柄超 中国株:2,000銘柄超 | |

マネックス証券は、2024年9月27日より、dカードのクレカ積立でdポイントが貯まるようになりました。

月5万円までの積み立てなら、dカード&マネックス証券の組み合わせの方が2倍以上のポイント還元率が高いです。

ちなみに、6大経済圏の中でもっとも高い還元率です(月5万円以下かつ年会費無料のクレジットカード)。

| 証券会社 | クレカ積立のポイント還元率 ※月5万円まで |

|---|---|

| マネックス証券 | 1.1% |

| 楽天証券 | 0.5% |

| auカブコム証券 | 0.5% |

| PayPay経済圏 | 0.7% |

| SBI証券 | 0.5% |

ただ、毎月の積立額が大きくなるほど、ポイント還元率が下がっていき、楽天証券と大きな差はなくなります。

また、楽天証券は、投資信託を月3万円以上積み立てると、楽天市場のポイント還元率が上げることができます。

NISAのポイント還元を重視するか、ネットショッピングのポイント還元を重視するかが証券会社選びのポイント。

あなたの重視するポイントによって、証券会社を検討しましょう。

積立額1万円ごとに、「もらえるポイント(年間)」と「ポイント還元率」を表にしていますので、参考にしてください。

マネックス証券のポイント還元率(下がり方)も分かりやすいと思います。

| 積立額/もらえるポイント(年間) | 楽天カード&楽天証券 (還元率0.5%) | dカード&マネックス証券 (還元率 変動制|小数点第3位四捨五入) |

|---|---|---|

| 1万円/月 (年間12万円) | 600 | 1,320 (1.1%) |

| 2万円/月 (年間24万円) | 1,200 | 2,640 (1.1%) |

| 3万円/月 (年間36万円) | 1,800 | 3,960 (1.1%) |

| 4万円/月 (年間48万円) | 2,400 | 5,280 (1.1%) |

| 5万円/月 (年間60万円) | 3,000 | 6,600 (1.1%) |

| 6万円/月 (年間72万円) | 3,600 | 7,320 (1.02%) |

| 7万円/月 (年間84万円) | 4,200 | 8,040 (0.96%) |

| 8万円/月 (年間96万円) | 4,800 | 8,280 (0.86%) |

| 9万円/月 (年間108万円) | 5,400 | 8,520 (0.79%) |

| 10万円/月 (年間120万円) | 6,000 | 8,760 (0.73%) |

ちゃっと

ちゃっと月5万円までの積立なら、マネックス証券が圧倒的に効率が良いです。

予定している積立額から、どちらが良いか検討しましょう。

【公式サイト】マネックス証券

【公式サイト】楽天証券

ネットショッピングサイト

楽天カードなら楽天市場、dカードならdショッピングで買い物をするとポイント還元率が高くなります。

| 項目 | 楽天カード&楽天市場 | dカード& dショッピング |

|---|---|---|

| ポイント還元率 | 最低:3.0% 最大:18.0% | 3.0% |

楽天カードは、楽天市場で最低でも3.0%のポイント還元が受けられます。

また、SPU(スーパーポイントアッププログラム)で最大18.0%までポイント還元率を上げることができます。

dカードは、dショッピングで3.0%のポイント還元が受けられます。

また、2024年4月から、Amazonでもdポイントが貯まるようになっています(最大のポイント還元率:1.0%)。

②国際ブランド

各クレジットカードで選べる国際ブランドは、以下の通り。

| 項目 | 楽天カード | dカード |

|---|---|---|

| 国際ブランド | VISA MasterCard JCB AMEX | VISA MasterCard |

JCB・AMEXは、楽天カードのみ選択可能。

JCB・AMEXのクレジットカードが欲しい場合は、楽天カードがおすすめです。

③ETCカード

ETCカードの年会費は下記の通り。

| 項目 | 楽天カード | dカード |

|---|---|---|

| ETCカード | 550円 (会員ランクで無料) | 初年度:無料 2年目以降:550円 ※前年度利用で無料 |

dカードは、初年度無料で、2年目以降も実質無料に近い内容です。

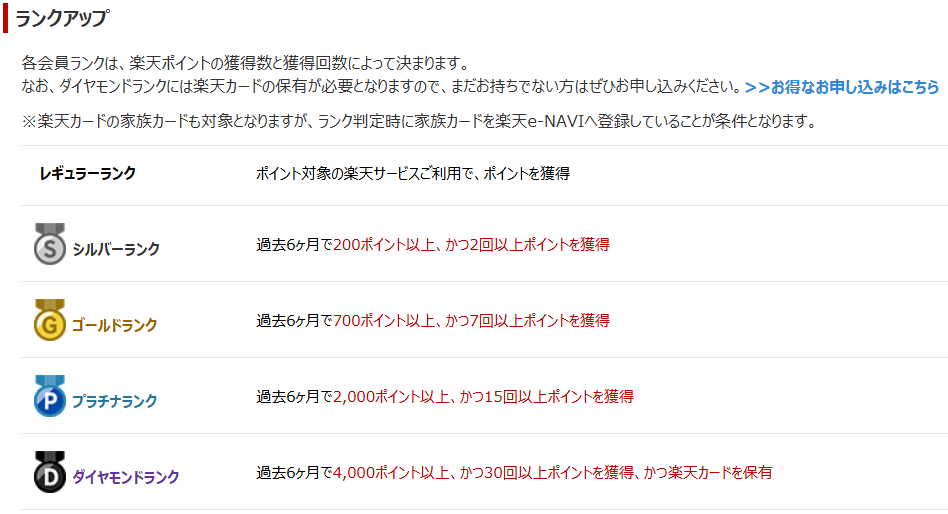

楽天の場合、会員ランクが「ダイヤモンド or プラチナ」であれば、年会費が無料。

引用元:https://point.rakuten.co.jp/guidance/rankkeep/

楽天カードを利用し始めるのであれば、プラチナランクまでは簡単に上がりますが、多少の時間差があります。

ETCカード面では、より簡単な条件で年会費が無料になるdカードの方が少しおすすめ。

ちゃっと大きな差はありません。

④家族カード

家族カードの比較は以下の通り。

| 項目 | 楽天カード | dカード | |

|---|---|---|---|

| 家族カード | 年会費 | 無料 | 無料 |

| 発行可能枚数 | 2枚 | 3枚 | |

どちらも家族カードに年会費はかかりませんが、発行できる枚数には差があります。

発行する枚数に注意して、カードを選びましょう。

⑤付帯保険

付帯保険の比較は以下の通り。

| 項目 | 楽天カード | dカード | |

|---|---|---|---|

| 付帯保険 | 国内旅行 | ー | 最高1,000万円 ※29歳以下 |

| 海外旅行 | 最高2,000万円 | 最高2,000万円 ※29歳以下 | |

| ショッピング | ー | 年間100万円 | |

| その他 | ー | dカードケータイ補償 (購入から1年間:1万円) | |

楽天カードは、海外旅行に関する保険のみ付帯しています。

dカードは、国内・海外旅行保険とショッピングに関する保険が付帯しています。

ただし、旅行保険は29歳以下限定な点には要注意です。

また、「dカードケータイ補償」も付帯しています。

ちゃっともしあなたが29歳以下なら、dカードゴールド Uについてもチェックしてみてほしいです。

⑥空港ラウンジ

空港ラウンジが無料で利用できる特典は、ゴールドカードなど上位カードの特典として付帯していることが多いです。

dカードには、空港ラウンジの特典はありません。

しかし、楽天カードはハワイ限定ではあるものの、空港ラウンジを無料で利用できます。

ハワイに行く人であれば、この特典は大きなメリットになりますよ。

⑦カードデザイン

クレジットカードのデザインは、楽天カードが全60種、dカードが全5種。

※2025年7月19日確認時点

- マイカラーセレクション(全14色)

- お買いものパンダ アルファベットセレクション(全26文字)

- その他通常デザインやキャラクターなど(全20種)

デザインカード一覧や選べる国際ブランドなど、詳細は下記公式サイトから確認できます。

⑧その他の特典など

最後に、その他の特典やポイントが貯まるサービスなどの比較です。

| 項目 | 楽天カード | dカード | |

|---|---|---|---|

| その他の特典や ポイントが貯まる 提携サービスなど | ネットショッピングサイト | 楽天市場 | dショッピング Amazon |

| 実店舗 | 〇 | 〇 | |

| 銀行 (引き落とし口座) | 楽天銀行 | dスマートバンク 住信SBIネット銀行 | |

| ポイントサイト (ポイントモール) | 楽天リーベイツ | dカード ポイントモール | |

| その他 | - | ahamo ドコモ | |

それぞれについて、簡単に補足説明していきます。

楽天カード

楽天市場では、SPU(スーパーポイントアッププログラム)によって、通常時「18.0%」、イベント時「40.0%以上」のポイント還元を受けることができます。

楽天ポイントカードが使えるお店でポイントカードを提示すれば、クレジットカード利用分に加えて、ポイントを貯めることができます(使えるお店:公式サイト)。

楽天カードの引き落とし口座には、以下のメリットがある楽天銀行がおすすめ。

- SPU +0.5%:楽天カード利用代金の引き落とし&給与・賞与・年金の受け取り

- 普通預金金利:年0.20% → 年0.22%

- ハッピープログラム:楽天カード利用代金の引き落としで、最大9ポイント

また、楽天ポイントが貯まるポイントサイト(ポイントモール)に、楽天リーベイツがあります。

楽天カードを発行する場合は、こちらも利用することで、効率的に楽天ポイントを貯めることができますよ。

dカード

dカードはdショッピングでポイント還元率が上がり、Amazonでもdポイントが貯まります。

dポイントカードが使えるお店でポイントカードを提示すれば、クレジットカード利用分に加えて、ポイントを貯めることができます(dポイントがたまる・使えるお店:公式サイト)。

さらにdポイントが貯まったり割引される「dカード特約店」もあります。

dカード特約店について

dカードには、通常よりポイントが貯まったり、割引される「dカード特約店」があります。

以下は、dカード特約店の一例です。

- GOLF me!:4%ポイント還元

- ノジマ:1%ポイント還元と3%割引

- オリックスレンタカー:4%ポイント還元

- クラブメッド:4%ポイント還元と5%割引

- マツモトキヨシ:3%ポイント還元

- ココカラファイン:3%ポイント還元

- リンベル:5%ポイント還元

- kikito:3%ポイント還元

- dショッピング ふるさと納税百選:4%ポイント還元

- dショッピング サンプル百貨店:4%ポイント還元

- 日経ビジネス/日経WOMAN:3~5%ポイント還元

- プレジデント社:3%ポイント還元

- スターバックス カード:3%ポイント還元

- Starbucks eGift:7%ポイント還元

- ドトール バリューカード:4%ポイント還元

- 伊達の牛たん本舗:3%ポイント還元

- サカイ引越センター:4%ポイント還元

- ビッグエコー:3%ポイント還元

※2024年5月11日時点(dカード特約店は公式サイトで確認できます。)

スタバやドトールなど、人気のお店も対象なので、ぜひチェックしましょう。

dカードの引き落とし口座には、dスマートバンクまたは住信SBIネット銀行がおすすめ。

- dスマートバンク:給与受け取りやカード利用代金の引き落としでdポイントがもらえる。

- 住信SBIネット銀行:ドコモが買収(子会社化)したため、今後の連携が期待できる。

住信SBIネット銀行は、ATM手数料などの無料回数が多く、使いやすいネット銀行です。

ちゃっとドコモの買収により「改悪があるのでは?」という不安な声もありますが、個人的には、住信SBIネット銀行の動向に期待しています。

また、dポイントが貯まるポイントサイト(ポイントモール)に、dカード ポイントモールがあります。

Amazonや楽天市場などの利用前に経由するだけで、dポイントがもらえてお得です。

dカードを発行する場合は、こちらも利用することで、効率的にdポイントを貯めることができますよ。

最後に、dカードはスマホ回線に関する特典もあります。

- スマホ料金が月220円割引:ドコモ(MAX、mini、ポイ活)

- データ量1GB増量:ahamo

※ドコモmini(4GB)の割引率は「8.0%」(220円 ÷ 2,750円=0.08)

ドコモ系のスマホ回線を利用している場合は、この特典の恩恵も受けられます。

楽天カードとdカードはどっちがおすすめ?

楽天カードがおすすめな人、dカードがおすすめな人の特徴をまとめると以下の通り。

- 楽天ユーザー

- ネットショッピングでポイントを貯めたい

- JCB・AMEXブランドを選びたい

- ハワイ旅行によく行く

【公式サイト】楽天カード

- ドコモユーザー

- 公共料金支払いでもポイント還元率を下げたくない

- NISAのクレカ積立でポイント還元率を高くしたい

- 付帯保険を充実させたい(29歳以下)

【公式サイト】dカード

どちらも使いやすいクレジットカードで「全員こっちの方がおすすめ!」と言えるほどの差はありません。

年会費無料なので、どちらか決めきれない場合は二枚持ちもありです。

楽天のサービスもドコモのサービスも使うという人は、二枚持ちして使い分けるのがおすすめ。

楽天カードとdカードを二枚持ちした場合の使い分け

楽天カードとdカードは、二枚持ちでもお得に使えます。

二枚持ちした場合の主な使い分けは、以下の通り。

- 楽天グループのサービス

(楽天市場、楽天証券、楽天ペイなど) - 楽天ポイントが貯まるお店

(街で使える!貯まる!楽天ポイントカード)

- ドコモグループのサービス

(ドコモ・irumo・ahamo、dショッピングなど) - NISAのクレカ積立

- 公共料金支払い

- dカード特約店

(dポイントがさらにたまるdカード特約店)

基本的には、楽天カードは楽天グループ、dカードはドコモグループのサービスに使えば間違いありません。

どちらかしかポイントが貯まらないお店もありますので、その場合はポイントが貯まるカードで支払いましょう。

- 楽天カード:1.0%

- dカード:1.0%

- 楽天カード + 楽天ポイントカード:1.5~2.0%

- dカード + dポイントカード:1.5~2.0%

- d払い + d払いの支払方法をdカードに設定 + dポイントカード:1.5~2.0%

- 楽天カードで楽天キャッシュにチャージ + 楽天ペイ(支払元:楽天キャッシュ) + 楽天ポイントカード:2.0~2.5%

- dカード(dカード特約店):1.5~7.0%

※一般的な数値ですので参考・目安としてください。

※楽天ポイントカードでもらえるポイントは「0.5~1.0%」で計算しています。

※dポイントカードでもらえるポイントは「0.5~1.0%」で計算しています。

※dカード特約店では「7.0%」以上のポイント還元率になる可能性もあります。

①→⑦の順にポイント還元率が高くなっていきます。

支払方法、ポイントカードやポイントがアップするお店など、さまざまなパターンがあります。

また、dカード特約店は、ポイント還元の他に割引がされることもあります。

まとめ|楽天カードとdカードはどちらもおすすめ!経済圏で選ぶのが基本

楽天カードとdカードは、使いやすいクレジットカードでどちらもおすすめできます。

冒頭の比較早見表を再度紹介します。

| 項目/クレジットカード | 楽天カード | dカード | |

|---|---|---|---|

| デザイン (通常) | | | |

| 年会費 | 無料 | 無料 | |

| 貯まるポイント | 楽天ポイント | dポイント | |

| 他ポイントへの交換 | マイル(ANA、JAL) マリオット etc. | マイル(JAL) スターバックスカード etc. | |

| ポイント還元率 | 基本還元率 | 1.0% ※100円につき1ポイント ※1回の利用額ごとに計算 | 1.0% ※100円につき1ポイント ※1回の利用額ごとに計算 |

| 公共料金支払い | 0.2% | 1.0% | |

| クレカ積立 (上限積立額/月) | 0.5% (10万円) | 月5万円まで:1.1% 月5~7万:0.6% 月7~10万:0.2% (10万円) | |

| 国際ブランド | VISA MasterCard JCB AMEX | VISA MasterCard | |

| タッチ決済 | 対応 | 対応 | |

| ETCカード | 年会費:550円 (会員ランクで無料) | 550円 ※初年度無料 ※年1回利用で翌年度無料 | |

| 家族カード | 年会費 | 無料 | 無料 |

| 枚数 | 2枚 | 3枚 | |

| 付帯保険 | 国内旅行 | ー | 最高1,000万円 ※29歳以下 |

| 海外旅行 | 最高2,000万円 | 最高2,000万円 ※29歳以下 | |

| ショッピング | ー | 年間100万円 | |

| その他 | ー | dカードケータイ補償 (購入から1年間:1万円) | |

| 空港ラウンジ | 有無 | あり | なし |

| 利用可能な空港 | ハワイ:年10回無料 | ー | |

| その他の特典や ポイントが貯まる 提携サービスなど | ネットショッピングサイト | 楽天市場 | dショッピング Amazon |

| 実店舗 | 〇 | 〇 | |

| 銀行 (引き落とし口座) | 楽天銀行 | dスマートバンク 住信SBIネット銀行 | |

| ポイントサイト (ポイントモール) | 楽天リーベイツ | dカード ポイントモール | |

| その他 | ー | ahamo ドコモ | |

| 発行~受取までの日数 | 約1週間~10日 | 最短5日 | |

| 利用可能枠(最大) | 100万円 | 100万円 | |

| 締日→引き落とし日 | 月末→翌月27日 | 毎月15日→翌月10日 | |

| 申し込み条件 | 18歳以上 (高校生を除く) | 18歳以上 (高校生を除く) | |

| 公式サイト | 楽天カード | dカード | |

また、どちらにするか迷ったら、以下を参考にしてください。

クレジットカードを一枚だけにしたい場合、経済圏をベースに考えるとお得に利用できますよ。

また、どちらか決めきれない場合は、良いとこどりができる二枚持ちもおすすめ。

(3つ以上当てはまる)

- ネットショッピングは、楽天市場をよく利用する

- JCB・AMEXのクレジットカードを持ちたい

- NISAのクレカ積立や公共料金支払いでもポイント還元率を高くしたい

- 付帯保険を充実させたい(29歳以下)

上記の3つ以上に当てはまるなら、二枚持ちしても各カードの恩恵を十分受けられます。

- 楽天グループ:楽天カード

- ドコモグループ、公共料金、NISAのクレカ積立:dカード

- それ以外:ポイントアップ、キャッシュレス決済に合わせて

上記のように、カードの使い分けも簡単です。

それぞれの経済圏について詳しく知りたい人は、ぜひこちらもご覧ください。

最後まで読んでいただきありがとうございました。

ちゃっとこの記事が参考になったら、他の記事や公式サイトへどうぞ。